Les crédits carbone ont longtemps été présentés comme une solution simple :

une tonne de CO₂ émise ici pourrait être “neutralisée” par une tonne séquestrée ailleurs.

Mais cette logique d’équivalence, héritée des théories économiques néoclassiques, atteint aujourd’hui ses limites.

Elle a conduit à transformer le climat en marché d’actifs, plutôt qu’en bien commun à préserver.

Le rapport Crédits carbone et marché carbone volontaire propose de rompre avec cette approche.

Son ambition : intégrer les crédits carbone dans une comptabilité de la dette climatique, où chaque émission, chaque réduction et chaque action de restauration sont reliées à un budget carbone aligné sur les objectifs de 1,5 °C.

Au programme :

- Du marché du carbone à la gestion d’une dette climatique

- Replacer l’entreprise dans le budget climatique collectif

- Tous les crédits carbone n’ont pas la même portée

- CARE : un cadre comptable de la dette climatique

- De la neutralité à la responsabilité

- Intégrer les crédits carbone dans la gestion réelle de l’entreprise

- Conditions d’une refondation crédible

Du marché du carbone à la gestion d’une dette climatique

Pendant deux décennies, les marchés du carbone ont tenté de réguler les émissions par le prix.

Chaque crédit représentait une “unité d’effort” : une tonne évitée, réduite ou captée.

Cette approche, inspirée de l’analyse coûts-bénéfices, a permis d’allouer un coût social du carbone, mais pas de garantir la soutenabilité réelle des trajectoires d’émission.

Les crédits carbone et marchés volontaires du carbone ne permettent ni aux États, ni aux entreprises, de suivre efficacement les actions climatiques.

Leur développement repose sur une base conceptuelle inadéquate :

celle des théories économiques néoclassiques, qui évaluent le climat à travers la maximisation de la valeur et la mise en marché des actifs.

Résultat :

- les États ne peuvent pas suivre efficacement les actions des entreprises ;

- les crédits carbone restent mal intégrés aux politiques nationales ;

- et les logiques financières dominent la finalité écologique.

Autrement dit, on a voulu gérer le climat avec les outils du marché, sans repenser le cadre comptable qui devait les accueillir.

Replacer l’entreprise dans le budget climatique collectif

Pour le GIEC, rester sous le seuil de 1,5 °C suppose de maîtriser un budget carbone global, partagé collectivement à l’échelle planétaire. Mais ce budget, aujourd’hui, n’est pas décliné au niveau des entreprises.

Il s’arrête au niveau sectoriel ou national (via la Stratégie Nationale Bas Carbone – SNBC).

Ce manque d’articulation crée un vide :

les entreprises ne savent pas quelle part de ce budget global leur revient, ni comment relier leurs plans de transition aux objectifs collectifs. C’est ici que la notion de dette climatique devient utile.

Chaque entreprise peut être vue comme détentrice d’un

budget carbone, qu’elle doit gérer au même titre que ses ressources

financières. Ses émissions représentent alors une dette envers le système climatique

:

une dette qu’elle peut réduire, préserver ou rembourser

partiellement.

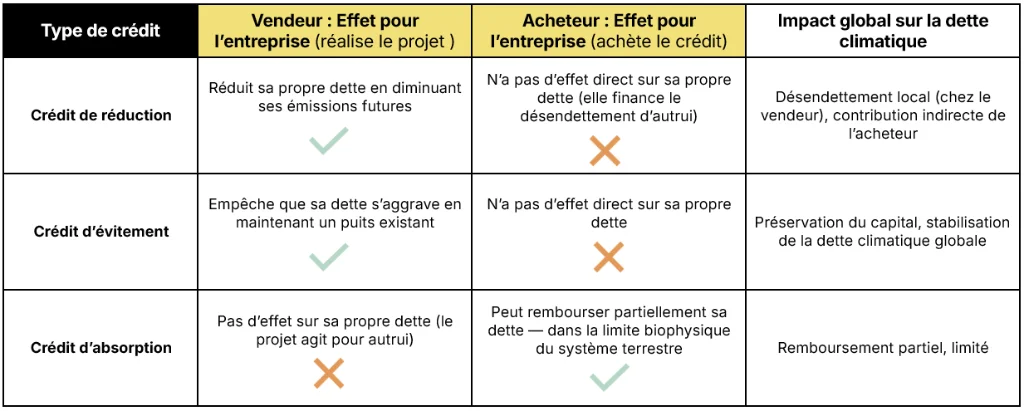

Tous les crédits carbone n’ont pas la même portée

Types de crédit carbone

Selon le type de projet, un crédit carbone n’a pas le même impact sur le climat ni sur la dette climatique.

Cette typologie rompt avec l’idée d’une équivalence universelle entre crédits.

Elle montre qu’un crédit de réduction n’a pas la même portée qu’un crédit d’absorption, et qu’utiliser ces derniers ne peut se justifier qu’en dernier recours, pour les émissions réellement incompressibles de certains secteurs clés.

Pourquoi les crédits d’absorption ne peuvent pas solder la dette climatique

Sur le papier, les crédits d’absorption semblent offrir la solution idéale :

ils retirent du CO₂ de l’atmosphère, créant l’illusion qu’ils pourraient “effacer” les émissions passées.

Mais plusieurs limites rendent cette équivalence impossible.

1. Le stockage n’est pas permanent.

Les puits biologiques (forêts, sols) peuvent se dégrader, brûler ou être convertis.

Un crédit d’absorption représente donc un remboursement temporaire, conditionné à la permanence du puits.

2. La capacité planétaire est limitée.

Même en mobilisant tous les puits terrestres et océaniques, le potentiel d’absorption reste insuffisant pour compenser les émissions actuelles.

Le rapport rappelle qu’il n’existe aujourd’hui aucun cadre précis pour répartir l’effort de création et de maintien de puits additionnels.

Autrement dit, nous n’avons pas assez de “place” pour absorber tout ce que nous émettons.

3. Le risque d’alibi.

En donnant l’impression d’une neutralisation possible, les crédits d’absorption peuvent retarder les actions de réduction à la source, transformant un instrument de réparation en outil de déresponsabilisation.

En réalité, les crédits d’absorption n’effacent pas la dette climatique :

ils n’en remboursent qu’une fraction, et seulement dans la limite biophysique du système terrestre.

Leur rôle doit donc être strictement encadré :

Les solutions basées sur l’absorption sont limitées et devraient être utilisées en dernier recours, pour les émissions incompressibles de certains secteurs clés.

Synthèse

- Les crédits de réduction : désendettent à la source.

- Les crédits d’évitement : stabilisent la dette.

- Les crédits d’absorption : peuvent la rembourser partiellement, mais jamais totalement.

En d’autres termes :

L’absorption n’est pas la solution miracle au changement climatique — c’est le dernier levier d’une gestion rigoureuse de la dette.

CARE : un cadre comptable de la dette climatique

C’est ici que la bascule conceptuelle s’opère.

Les crédits carbone peuvent être relus à travers la notion de dette climatique, en s’appuyant sur la comptabilité C.A.R.E. (Comprehensive Accounting in Respect of Ecology).

CARE formalise en comptabilité et gestion la notion

de dette climatique de l’entreprise.

Les émissions doivent être gérées via un budget carbone aligné sur les objectifs globaux.

Dans ce cadre :

- une émission devient la création d’une dette envers le capital climatique,

- une réduction correspond à un désendettement,

- une préservation maintient le capital,

- et une absorption permet un remboursement partiel — dans la limite biophysique du système terrestre.

L’objectif n’est donc plus de “neutraliser” les émissions, mais de gérer dynamiquement un passif climatique, exactement comme on gère une dette financière.

La méthodologie CARE offre le socle conceptuel pour construire ce nouveau cadre.

Elle propose une comptabilité intégrée des dettes écologiques, où chaque capital (humain, naturel, financier) est évalué selon son état de préservation.

Ainsi, un crédit carbone devient une écriture comptable de dette :

il indique où, par qui et dans quelle mesure la dette climatique est gérée.

Cette lecture réintroduit une exigence de traçabilité, de cohérence et de vérité dans les comptes environnementaux.

Cette approche permet d’unifier deux sphères jusque-là séparées :

celle du marché carbone et celle de la comptabilité d’entreprise.

De la neutralité à la responsabilité

Cette relecture comptable change la nature même de la responsabilité climatique.

L’entreprise ne cherche plus à “neutraliser” ses émissions, mais à préserver les conditions de viabilité de son activité.

Elle devient co-gestionnaire d’un capital commun, dont la soutenabilité dépend de sa capacité à réduire, préserver et restaurer les équilibres biophysiques.

La question n’est plus :

“Combien de tonnes ai-je effacées ?”

Mais :

“Mon entreprise reste-t-elle dans le budget carbone qui lui revient pour contribuer à une trajectoire 1,5 °C ?”

Intégrer les crédits carbone dans la gestion réelle de l’entreprise

L’enjeu n’est plus d’utiliser les crédits carbone à la marge, mais d’en faire un levier intégré au pilotage de l’entreprise.

Les crédits carbone doivent cesser d’être des titres échangés sur un marché parallèle pour devenir des instruments intégrés à la stratégie de l’entreprise :

- reliés à son plan de transition,

- inscrits dans sa comptabilité,

- et articulés à la Stratégie Nationale Bas Carbone et aux Contributions Nationales Déterminées (CND).

Cette relecture invite à passer d’une logique de marché dérégulé à une gouvernance partagée, où chaque entreprise gère une part identifiable du budget global.

Conditions d’une refondation crédible

Pour que cette intégration soit possible, trois conditions sont identifiées :

1. Un cadre public clair, définissant la répartition de l’effort de création et de maintien des puits de carbone, aujourd’hui inexistant.

2. Une articulation politique entre les plans d’entreprise et les objectifs nationaux (CND, SNBC).

3. Une approche démocratique et territoriale, tenant compte des effets indirects des activités sur les écosystèmes et les populations.

La directive CSRD marque une avancée importante dans la structuration du reporting de durabilité.

Mais certaines limites demeurent : l’initiative SBTi, bien que robuste, n’intègre pas encore les dimensions institutionnelles, territoriales et de pouvoir nécessaires à une gouvernance climatique réellement effective.

Du marché au budget

En dernière analyse, la transition climatique ne peut pas être gérée par le seul prix du carbone.

Elle exige un cadre comptable et institutionnel capable de lier la responsabilité microéconomique à la limite planétaire.

Les marchés volontaires ont permis d’expérimenter, mais c’est désormais la comptabilité écologique – et la notion de dette climatique – qui peuvent en assurer la continuité responsable.

Source :

Crédits carbone et marché carbone volontaire