Depuis un siècle, la comptabilité cherche à “faire entrer l’humain dans les comptes”.

Des Human Assets des années 1960 aux indicateurs de bien-être actuels, l’intention semble louable.

Mais derrière la bonne volonté, une même ambiguïté persiste : l’humain reste compté comme un moyen, non comme une relation à préserver.

Et si le véritable progrès consistait à ne plus comptabiliser les humains, mais les relations qui les font tenir ?

Au programme :

- Aux origines : l’humain comme facteur de production

- Le capital humain à l’ère du contrat de performance

- Le tournant humaniste : préserver plutôt que produire

- De la mesure à la relation : changer de regard sur le travail humain

- Les 3 dimensions du capital humain

- CARE : la comptabilité des relations vivantes

- Compter autrement pour durer ensemble

Aux origines : l’humain comme facteur de production

Dans les années 1920–1960, la Human Assets Accounting voulait valoriser les salariés comme des “actifs” au bilan.

Objectif : montrer que “les hommes valent plus qu’une machine”.

Problème : la logique reste strictement économique — il s’agit d’optimiser la productivité, pas de préserver la santé.

L’humain devient un investissement, soumis à calcul de rentabilité.

“L’actif humain” ne libère pas le travailleur : il le fige dans une équation de rendement.

Le capital humain à l’ère du contrat de performance

Années 1990–2010 : on parle désormais de capital humain, compétences, soft skills, engagement.

Les bilans sociaux, ou le reporting intégré veulent montrer la “valeur cachée” des humains.

Mais derrière ce discours de reconnaissance se cache une autre logique : celle du contrat de performance.

→ Les salariés deviennent des entrepreneurs d’eux-mêmes, responsables de leur propre rentabilité.

Cette approche, dite contractualiste, met en avant la flexibilité et la négociation, mais renforce aussi le contrôle et l’individualisation.

On ne compte plus les heures, on compte les sourires.

Le tournant humaniste : préserver plutôt que produire

Face aux dérives de la gestion par le chiffre, des approches plus “éthiques” apparaissent : bien-être, santé mentale, dignité.

Le bilan social, la CSRD, ou la notion de double matérialité déplacent le regard :

→ on ne cherche plus seulement à mesurer la performance, mais les conséquences sociales.

Pourtant, cette approche reste limitée : elle présuppose un “humain idéal” à protéger, sans interroger les relations qui le façonnent.

Comme le disent Carn & Vuattoux (2023), c’est encore une “ontologie substantialiste” : on protège une substance, pas une relation.

De la mesure à la relation : changer de regard sur le travail humain

C’est ici que s’opère le vrai saut conceptuel :

👉 avec Simondon, l’humain n’est plus une essence, mais un nœud de relations vivantes.

👉 avec Castoriadis, l’émancipation passe par la mise en débat des normes qui organisent ces relations.

Appliqué à la comptabilité, cela signifie :

- ne plus comptabiliser des individus mais les conditions de leurs relations ;

- rendre visibles les dynamiques collectives, les tensions, les compromis ;

- passer d’une logique de mesure à une logique de préservation dialogique.

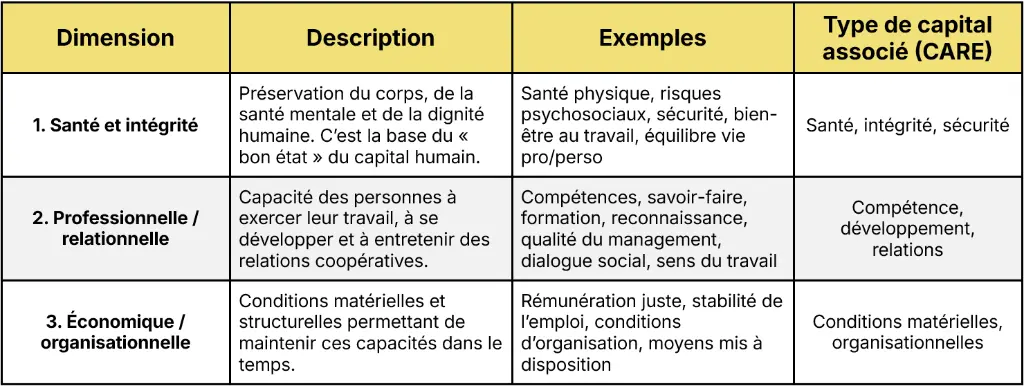

Les 3 dimensions du capital humain

Si l’on adopte cette lecture relationnelle du capital humain, encore faut-il savoir de quoi l’on parle.

Dans la méthode CARE, le capital humain ne se résume pas à des “compétences” individuelles : il désigne un système vivant, structuré par trois dimensions interdépendantes.

la santé du capital humain = viabilité dans ces trois sphères

Dans CARE, un capital humain est préservé si :

- la santé physique et mentale des travailleurs n’est pas dégradée,

- leurs capacités professionnelles (savoir, savoir-faire, pouvoir-faire) sont maintenues,

- et les conditions économiques et organisationnelles leur permettent d’agir durablement.

Autrement dit :

👉 Le capital humain n’est pas seulement une “ressource de travail”, mais un système vivant composé de santé, de compétences et de conditions d’existence.

C’est cette vision systémique et relationnelle du capital humain que la méthode CARE rend enfin opératoire, en la traduisant dans une comptabilité de la préservation.

CARE : la comptabilité des relations vivantes

La méthode CARE (Comprehensive Accounting in Respect of Ecology) incarne ce dépassement :

- elle considère les capitaux humain, naturel et financier comme des relations à maintenir en bon état ;

- elle cherche non pas à valoriser l’humain, mais à préserver les conditions de sa viabilité (santé, compétences, organisation) ;

- elle transforme la question “combien vaut un salarié ?” en “quelles relations lui permettent de durer ?”.

Tant qu’on comptabilise les humains, on les réduit.

Quand on comptabilise les relations qui les font tenir, on les préserve.

Compter autrement pour durer ensemble

En dépassant la vision instrumentale du capital humain, la comptabilité CARE ouvre la voie à une comptabilité de la vitalité collective.

L’entreprise n’y est plus un lieu de production, mais un écosystème de relations à maintenir en santé.

Et c’est peut-être là que se joue la soutenabilité réelle : non dans la valeur des actifs, mais dans la qualité des liens.

Source :

Trois lectures du capital humain en comptabilité sociale : pour le dépassement d’un concept ambigu

Par Clément Carn et Jean-Christophe Vuattoux