Pourquoi on en parle : la double matérialité au cœur de la CSRD

Depuis l’entrée en vigueur de la CSRD (Corporate Sustainability Reporting Directive), un nouveau mot d’ordre s’impose dans le langage des entreprises : la double matérialité.

Ce concept, au cœur des normes européennes ESRS, redéfinit ce qui doit être mesuré, suivi et communiqué dans les rapports de durabilité.

Son principe est simple dans la forme, mais révolutionnaire dans l’esprit :

Les entreprises ne doivent plus seulement rendre compte de leurs risques financiers liés à l’environnement et au social (matérialité financière),

mais aussi de leurs impacts sur les sociétés humaines et les écosystèmes (matérialité socio-environnementale ou d’impact).

Cette double lecture — outside-in et inside-out — marque un tournant : elle reconnaît enfin que les organisations ne vivent pas dans un vide comptable, mais dans un monde de dépendances réciproques.

Pourtant, derrière l’apparente clarté du concept, une question demeure :

👉 jusqu’où cette double matérialité transforme-t-elle vraiment notre manière de compter ?

Et comment s’articule-t-elle avec des approches comme la comptabilité CARE, qui proposent non pas seulement de mesurer les impacts, mais d’en faire le cœur même de la comptabilité ?

Au programme :

- C’est quoi, la double matérialité ?

- La comptabilité CARE et la double matérialité : une philosophie commune

- Deux chemins pour un même but : reporting vs comptabilité

- Exemples concrets

- Complémentarité : la double matérialité mesure, CARE transforme

- Vers une matérialité intégrée

C’est

quoi, la double matérialité ?

La double matérialité est née dans les travaux de l’EFRAG, qui a cherché à concilier deux visions longtemps séparées :

👉 Matérialité financière ("Outside-In") : Elle se concentre sur l'impact des enjeux environnementaux et sociaux sur la performance économique de l’entreprise. En d’autres termes, comment le changement climatique, le bien-être des salariés, ou encore l’évolution des attentes des consommateurs influencent la rentabilité et la gestion des risques d’une organisation.

👉 Matérialité socio-environnementale ou d'impact ("Inside-Out") : Ici, on inverse la perspective : on analyse comment l’entreprise influence son environnement et la société. Cela englobe les émissions de CO₂, l’utilisation des ressources naturelles, les conditions de travail dans la chaîne d’approvisionnement, etc.

En d'autres termes :

- celle du marché, qui s’intéresse à la façon dont le climat, les ressources ou la société influencent la performance financière,

- et celle de la soutenabilité, qui regarde comment les activités de l’entreprise influencent le monde dans lequel elle opère..

En pratique, les entreprises doivent aujourd’hui évaluer leurs impacts, risques et opportunités selon ces deux angles et documenter les plus significatifs.

Cette analyse s’appuie sur une série de critères : gravité, ampleur, irréversibilité, probabilité… autant d’éléments censés objectiver la sélection des “enjeux matériels”.

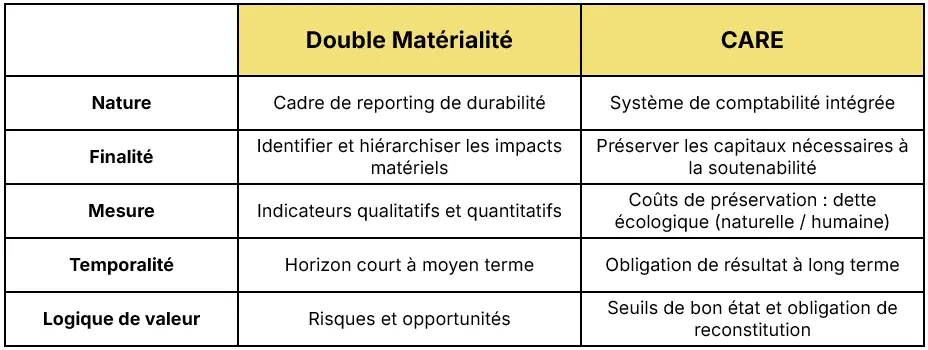

Mais la double matérialité reste, avant tout, un cadre de reporting.

Elle structure la narration, les indicateurs et la communication de durabilité — sans nécessairement transformer la manière dont les décisions sont prises ou dont les comptes sont tenus.

C’est d’ailleurs l’une des grandes critiques du rapport “La Double Matérialité dans le monde” (février 2025) issu de la Chaire de recherche Double matérialité :

il montre que, selon la profondeur d’appropriation, la double matérialité peut aller du simple exercice de conformité à une véritable refondation du concept de valeur.

La comptabilité CARE et la double matérialité : une philosophie commune

Sur le fond, CARE (Comprehensive Accounting in Respect of Ecology) et la double matérialité partent du même constat :

L’économie ne peut plus ignorer les conditions environnementales et sociales qui la rendent possible.

Toutes deux reposent sur une philosophie du dépassement de la financiarisation, où la valeur n’est plus réduite au flux monétaire, mais envisagée dans son rapport au vivant, au travail, et au temps long.

👉 Là où la double matérialité élargit la vision, CARE élargit la comptabilité.

- La double matérialité cherche à rendre visibles les impacts de l’entreprise sur son environnement social et naturel.

- CARE cherche à les rendre comptables, c’est-à-dire à les inscrire dans les états financiers eux-mêmes, sous forme de dettes de préservation des capitaux humains et naturels.

Dans les deux cas, il s’agit de réintroduire la question du devoir de préservation dans le calcul économique.

Mais la comptabilité CARE pousse l’intention plus loin : il transforme le principe éthique en obligation comptable.

Deux chemins pour un même but : reporting vs comptabilité

Dans le premier cas, la matérialité sert à rendre compte — elle organise la transparence.

Dans le second, elle sert à rendre des comptes — elle engage la responsabilité.

On pourrait dire que la double matérialité observe les interactions, tandis que CARE les internalise dans les comptes.

Là où la CSRD décrit, CARE agit ; là où la première sélectionne, le second structure.

Exemples concrets

1) Exemple entreprise agricole

Prenons l’exemple d’une entreprise agricole qui exploite 500 hectares de terres céréalières.

Dans une approche de double matérialité (CSRD / ESRS) :

- Matérialité financière (outside-in) :

L’entreprise identifie que la dégradation des sols due à l’érosion et à la baisse de matière organique fait peser un risque sur sa productivité future, donc sur ses revenus et sa valorisation.

→ Elle mesure cet impact économique potentiel et le communique dans son rapport de durabilité.

- Matérialité socio-environnementale (inside-out) :

Elle reconnaît que l’usage excessif d’engrais azotés contribue à la pollution des nappes phréatiques et altère la biodiversité des sols environnants.

→ Elle quantifie ces impacts environnementaux et décrit ses plans de réduction.

La double matérialité permet donc d’identifier et de hiérarchiser les dépendances et impacts, mais elle ne modifie pas encore la structure comptable.

Dans une approche CARE :

La même situation est intégrée au système comptable de l’entreprise.

- Matérialité socio-environnementale (inside-out) :

Un écologue partenaire détermine qu’un sol est considéré en bon état à partir d’un taux minimal de 3 % de matière organique.

Les analyses de terrain montrent que les sols de l’exploitation sont en moyenne à 2 %.

Le coût pour restaurer ce capital naturel (par des couverts végétaux, compostage, baisse des intrants, etc.) est estimé à 250 €/ha/an sur 5 ans.

👉 La comptabilité CARE enregistre une dette de préservation du capital naturel de 1,25 million d’euros, correspondant au coût nécessaire pour restaurer le sol à son bon état.

Cela traduit l’impact environnemental de l’entreprise sous forme d’obligation comptable.

- Matérialité financière (outside-in) :

En parallèle, l’analyse montre que le rendement futur de l’exploitation dépend directement de la qualité biologique des sols.

Si l’entreprise ne reconstitue pas son capital naturel, elle s’expose à une diminution durable de ses marges et de la valeur de ses actifs.

Cette dépendance est traduite dans CARE par une interaction entre capital naturel et capital financier : la perte de fertilité accroît la dette écologique et fragilise la valeur économique de l’exploitation.

Capital humain (autre exemple) :

Si la charge de travail ou les conditions d’équipement provoquent une usure physique précoce, CARE comptabilise le coût de préservation de la santé et de la sécurité des salariés comme une dette de préservation du capital humain.

En résumé

La double matérialité observe que la dégradation des sols affecte à la fois la planète et les profits.

La comptabilité CARE intègre ces deux matérialités dans un même bilan :

- la matérialité socio-environnementale devient une dette écologique,

- la matérialité financière devient une dépendance économique au capital naturel.

👉 Ce que la double matérialité juxtapose, CARE l’unit dans un langage commun de préservation.

2) Exemple entreprise industrielle

Dans une approche de double matérialité (CSRD / ESRS) :

- Matérialité financière (outside-in) :

L’entreprise identifie que la raréfaction des métaux critiques (nickel, cuivre, aluminium) et la hausse de leur prix sur les marchés mondiaux exposent son modèle à un risque financier significatif.

De futures réglementations sur les émissions industrielles ou le recyclage pourraient aussi augmenter ses coûts de conformité.

→ Ces éléments sont classés comme risques matériels dans son analyse de durabilité.

- Matérialité socio-environnementale (inside-out) :

L’entreprise reconnaît que ses procédés de production dégradent la qualité de l’air et des sols autour du site industriel.

Ces effets sont évalués et décrits dans le rapport extra-financier, avec des engagements de réduction à moyen terme.

Dans une approche CARE :

- Matérialité socio-environnementale (inside-out) :

Une étude environnementale montre que les émissions et dépôts métalliques ont altéré le capital naturel local : les sols présentent un excès de métaux lourds au-delà des seuils admis pour leur bon état.

Les ingénieurs estiment qu’il faut 2 millions d’euros sur cinq ans pour ramener les écosystèmes affectés à un niveau satisfaisant (traitement des sols, amélioration des procédés, recyclage interne des effluents).

👉 CARE comptabilise cette obligation de préservation sous forme de dette écologique.

Il ne s’agit pas d’une “externalité”, mais d’un engagement à reconstituer le capital naturel dont dépend la soutenabilité de l’activité.

- Matérialité financière (outside-in) :

En parallèle, l’entreprise identifie que sa dépendance au bon état du capital naturel (ressources, conformité, acceptabilité sociale) conditionne la stabilité de ses revenus.

Si elle ne restaure pas ces conditions, elle s’expose à des pertes d’actifs, des ruptures d’approvisionnement, et un risque de désinvestissement.

👉 Dans CARE, cette relation est traduite par le lien entre capital naturel et capital financier : la dette écologique fragilise la valeur économique de l’entreprise.

Capital humain (complément) :

L’exposition des salariés aux fumées métalliques conduit à un coût de préservation du capital humain estimé à 300 000 € (équipements, ventilation, prévention).

Là encore, il ne s’agit pas d’un “impact social” externe, mais d’une obligation interne de maintien de la santé et des capacités de travail.

En résumé

CARE ne parle pas d’externalités :

ce que la double matérialité décrit comme des impacts externes, CARE le reconnaît comme une responsabilité interne à l’entreprise.

La double matérialité décrit des effets ; CARE les comptabilise comme obligations de préservation.

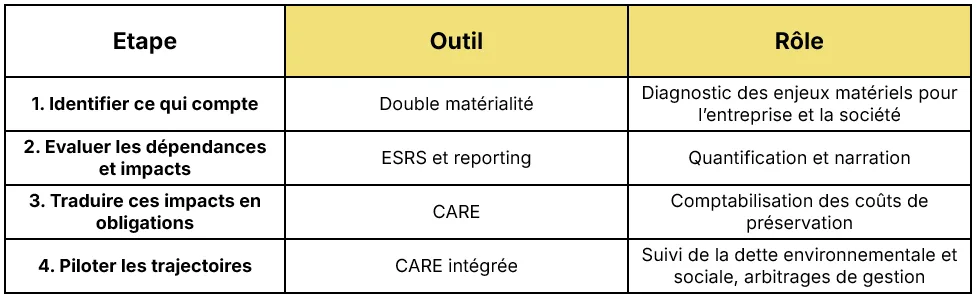

Complémentarité : la double matérialité mesure, CARE transforme

Plutôt que de les opposer, il faut voir la double matérialité et la comptabilité CARE comme deux étapes d’un même continuum.

La double matérialité est ainsi une porte d’entrée — elle introduit les acteurs économiques à la complexité du monde fini.

Mais la comptabilité CARE fournit le langage qui permet d’y agir.

On pourrait résumer ainsi :

La double matérialité observe les impacts, la comptabilité CARE œuvre à la préservation des capitaux.

La première éclaire les interdépendances, la seconde les inscrit dans les comptes.

Ensemble, elles forment le passage du diagnostic global à la méthode locale — du “voir” au “préserver”.

Vers une matérialité intégrée

La double matérialité marque une avancée décisive : elle élargit la vision économique à la réalité du vivant.

Mais son potentiel transformateur dépend du niveau auquel on la pratique.

Employée comme un outil de reporting, elle n’est qu’une étiquette.

Assumée comme un principe de gestion, elle devient un levier de transformation.

Le modèle CARE montre la voie : en intégrant dans la comptabilité elle-même les coûts de préservation des capitaux humains, naturels et financiers, il fait de la matérialité non plus un sujet de communication, mais un principe de gouvernance.

Le jour où la double matérialité trouvera sa traduction dans les comptes,

la soutenabilité cessera d’être un supplément d’âme : elle deviendra un cadre d’action.